【わかりやすい財務分析ポイント】B/Sはお金の流れ(調達運用→利益)を理解して見るべき

今回は、B/Sを見る上で一番最初に理解しておきたいポイントを紹介します。

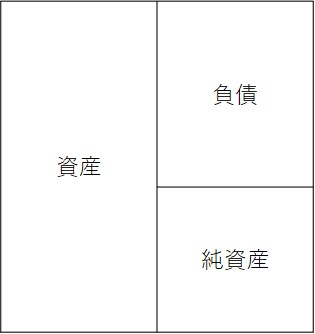

B/Sの仕組みを理解する

まず、初心者が必ず押さえておきたいのがB/Sの仕組み(成り立ち)です。

B/Sを眺めてみると以下のような区分けになっていることが分かるはずです。

(ここでは流動・固定といった細かな分類は省略)

B/Sを見る時のポイントとして、

右側の「負債・純資産」は「どのように、或いはどうやって資金を調達したか」を示しています。

左側の「資産」は右側の「負債・純資産」で調達した資金を何に使っているか、何に運用したかを表しています。

まずは、これを理解しないことにはB/Sの見方は始まりません。

(上図のB/Sには具体的な科目は載せていませんが)

右側の「負債」には、買掛金、支払手形、借入金などが並び、「純資産」には資本金や利益剰余金(利益の内部留保分)などが入ります。

そして、左側の「資産」には、会社が持つ資産(財産)がまとめられています。

現金・預金や売掛金、受取手形や土地、建物、機械設備といったものが入っています。

つまり、右側の借入金や自己資金から調達した資金が、現金・預金や商品(棚卸資産)、機械設備や、不動産(土地建物)といった資産になっていることが分かります。

会社が持つ資産を上手く運用しながら、事業で「利益」を出していく訳です。

そして、得られた利益の一部は内部留保(純資産)として蓄えられます。

このように会社とは、調達・運用→利益→調達・運用→利益…を毎期繰り返していくことになります。

右側の負債・純資産は資金の調達(方法)を表し、左側の資産は、調達した資金の運用を表す。

事例で考えてみる

これだけの説明では分かりにくいと思う方もいるでしょうから、仮の事例を使って説明したいと思います。今回は、分かりやすく掛け取引ではなく、「現金取引、かつ三分法」とします。

(1)資本金100で「本屋」を開業。

| 資産 | 純資産 |

| 現金 100 | 資本金 100 |

(2)販売用の本を5冊(仕入@10×5=50)を購入し、期末までに本3冊(売上@20×3=60)を販売。

| P/L | |

| 費用 30 | 収益 60 |

(3)期末時点のB/S

| 資産 | 純資産 |

| 現金 110 | 資本金 100 |

| 商品(期末在庫) 20 | 利益剰余金 30 |

(1)〜(3)は、お金の流れ(調達・運用→利益)をものすごく単純化したものです。

折角なので簡単な仕訳も含めて見ていきましょう。

まず、調達は開業前の貯金100が資本金100となります。

通常、貯金=「現金(又は預金)」の状態だと思いますので、開業時のB/Sは(1)で述べたような形になります。

| 資産 | 純資産 |

| 現金 100 | 資本金 100 |

本屋として事業を行うのであれば、商品(本)が必要となりますから、本を仕入れる必要があります(仕入:@10×5冊)。

今回は、掛け取引ではなく現金取引としますので、仕訳をすると以下のようになります。現金50が無くなった代わりに、仕入50(本5冊)が資産(*)になっています。(*仕入は費用勘定なので、商品(在庫)に振り替えて考えたら…と思って下さい)

| 仕入 50 | 現金 50 |

仕入れた商品が期末までに3冊売れていますので、「売上60(@20×3=60)」を計上します。

| 現金 60 | 売上 60 |

一方で仕入が2冊余っているので、その分は期末在庫(商品)となります。

| 繰越商品 20 | 仕入 20 |

損益勘定(P/L)を見ると、売上高60に対して、売上原価30(期首在庫0+当期仕入高50−期末在庫20=30)ということが分かると思うので、以下のような仕訳になります。そして「収益−費用=利益」ですので、当期利益としては30ということになります。

| 売上原価(仕入) 30 | 売上 60 |

当期利益30を全て利益剰余金として内部留保したとすれば、最終的には以下のようなB/Sとなります。

各科目の推移とし手ェあ

・現金 100 → 50(仕入で減少) → 110(売上=現金入手)で増加

・商品 0 → 20(仕入50のうち30は販売され20が残る)

・利益剰余金 0 → 30 (当期利益30を「利益剰余金」として残した(振り替えた))

| 資産 | 純資産 |

| 現金 110 | 資本金 100 |

| 商品(期末在庫) 20 | 利益剰余金 30 |

実際には、本を販売するテナント代(賃料)や人件費、設備(レジやPC等)、事務用品等が掛かってきますので、もっと複雑なものとなります。

いずれにしろ、今回は、資本金として調達した現金100を運用(商品を仕入れて販売)し、利益30を出したというお金の流れがなんとなく理解できれば結構です。

注意:かなりざっくりとしたB/Sや仕訳で説明しているので説明不足の所もあると思います。仕訳などの詳しい説明が知りたい場合は、簿記や仕訳の内容を扱っている他サイトを参考にして下さい。

調達した資金はどこに消えた?

細かな経営指標(計算式や意味)などが分かっていなくても、B/Sの作り(右側の負債・純資産で調達した資金を資産に換えて運用している)を知っておくだけでも見えてくるものがあります。

例えば以下のような勘定科目の「過多」です。

(1)現金

(2)商品(在庫)

(固定資産)

(3)土地や建物

(4)機械設備

財務分析を始めたばかりの初心者であっても、上にあげた勘定科目自体の意味は分かると思います。

さて、こうした勘定科目の金額が多いということはどういうことを意味するのでしょうか?

(流動比率や固定比率などの指標を扱う際にまた詳しく触れますが)ここでは簡単に(1)〜(4)について触れておきます。

(1)現金

手持ちの現金から借入金といった有利子負債を引いた金額をネット現金(ネットキャッシュ)といった表現をします。

一般に「ネットキャッシュ=(現金預金+短期有価証券)−有利子負債」。

有利子負債を引いてもなおプラスになるほど現金が多いということは、実質無借金経営といえ経営が安定していると言えます。

「現金があるかないか」というのは事業を持続する上でも非常に重要な点です。

(2)商品(在庫)

商品(在庫)が多いということはどういうことでしょうか?

まず、商品(在庫)について知っていて欲しいことは、仕入れた商品にしろ自社制作した商品にしろ、販売されなければ売り上げになりません。そして売れない以上は利益にもなりません。

つまり、商品(在庫)が多いということは、せっかく調達した資金が利益を生むことなく固定化していると可能性があると言えます。

例えば、直近3〜5年の決算書を見比べて商品(在庫)の変動を見て金額があまり変動していないければ、不良在庫・滞留在庫の可能性も考えられます。

また、在庫するにも経費(保管料や人件費)がかかりますし、商品の種類によっては、在庫期間が長くなれば商品価値が変動するものもあります(主に流行や品質悪化による価値減)。在庫が多ければ多いほどこうしたことが比例的に膨らむことは説明せずとも分かるかと思います。

商品(在庫)の金額が売上高に対してどのくらいあるかといった規模は勿論ですが、変動(不良・滞留在庫の可能性、商品価値の下落)にも注意が必要です。

(3)土地や建物

調達した資金が土地や建物に消えてしまっているパターンです。

社長さんの中には、自社ビルや箱物を建てることに並々ならぬ拘りを持っている方もいらっしゃいます。

自社ビルや箱物にお金をかけることがダメだという訳ではありませんが、資産はあくまで運用され利益に繋がらなければ意味がありません。

土地や建物の購入は、自己資本ではなく借入金といった他人資本で賄うことが一般的なので、必然的に支払利息の負担が増え、経営を圧迫することにも繋がります。

また、1980年代後半から1990年代前半のバブル期を経験している企業の中には土地に手を出している企業も多いので注意が必要です(バブル期:土地が高騰→バブル崩壊後:土地が急落)。

評価損をきちんと計上している企業もありますが、いまだ手付かずで含み損を抱えたままの企業も中にはありますので、土地の簿価ではなく時価で見ることも忘れてはいけません。

(4)機械装置

機械装置も土地建物と基本的には同じ考え方です。

製造業の場合、機械設備に投資することで開発力や生産力の向上が期待されます。激しい競争を生き抜くためにも、最新鋭の設備投入が必要不可欠なケースもあると思います。

ですが、仮に自己資本200万円の会社が1000万円の機械設備を導入した場合、残りの800万円を借入金などで賄うことになります。

支払利息の負担は勿論ですが、その機械を使って作られた製品がうまく売れれば良いですが、売上が期待を下回ったり、トラブルが発生して製造開始が遅れたりすれば、その分、経営を圧迫する形にもなります。

また、市場での需要と供給のバランスを見誤れば、設備投資したものの稼働率を抑えた状態になったと十分な費用対効果が得られない可能性もあります。

ただし、重厚長大企業のようにそもそも建物や設備にお金を投資しないといけない業種もありますので、土地・建物・機械設備の金額が多いからといって直ちにダメということにはならないことを補足しておきます(業種の特徴や事業方針等を勘案して下さい)。

まとめ

・右側の「負債・純資産」は資金の調達(方法)を表す。

・左側の「資産」は、調達した資金を資産に換えて運用していることを表す。

・会社はこれらの「資産」を運用して利益を生み出していく。

(そして、最終的に利益は「利益剰余金」という形で純資産の部に組み込まれる)