【増税・消費税10%】軽減税率制度とは?対象・対象外品目は?軽減税率対策補助金(レジ補助)やポイント還元(期間限定)も実施

2019年度の法改正の本丸といえば、10月1日からの消費税増税(8%→10%)しかないと思います。

そこで今回は、消費税増税に伴い何かと話題になっている「軽減税率」について紹介します。

消費税8%になったのはいつから?

皆さんは覚えていますか?

前回の増税(8%)がいつからだったか…。

2014年4月1日なんですよね。

先ほど述べて通り、次の増税(10%)は2019年10月1日なので、前回の増税から5年6ヶ月という期間を経ての増税です。

これまでの消費税の導入、増税の経緯を見てみると、1989年4月に消費税(3%)導入。1997年4月に消費税を5%に増税、そして前回の増税が2014年4月。

段々と間隔が短くなっています…。

10%に増税する理由は?

今回の増税は、少子高齢化による社会保障費、少子化対策の財源確保が理由です。

将来の人口(労働人口も含む)の推移、高齢者の割合などの統計データをみると本当に心配になります。それ故、少子高齢化対策は喫緊の課題だと思いますので、増税する以上、しっかりと短期的にも、長期的にも効果のある政策を実施して欲しいところです。

消費税を増税するメリット・デメリット

(今回の記事とはあまり関係がありませんが一応ご説明しておきます。)

増税の対象を消費税にすることは、色々とメリット・デメリットがあります。

例えば、以下のようなものです。

・税収が安定している(他の税収(法人税・所得税など)と比べて不景気でもそれほど落ち込まない)

・消費(何かを購入)する時に税金がかかるので、特定の層に限定されず広く税を課すことができ、また誤魔化(脱税)しがきかない

・購買意欲の減少(消費の低迷)

・(消費の低迷に伴う)景気の悪化

・駆け込み需要の反動

(例えば、増税前に高額なもの(家や車など)を購入するため、その後、それらの消費が低迷する)

・企業の負担増(消費税の建て替え、支払い)

軽減税率の対象は?

さて、前置きが長くなりましたが、いよいよ本題に入りたいと思います。

皆さんも、TV等で「飲食料品」が軽減税率の対象になるというのは聞いたことがあると思います。

正確な表現をすると、

②週二回以上発行される「新聞」

の場合には軽減税率が適用され消費税が8%となります。

飲食料品の購入でも対象外(10%)になるのはどんな時?

飲食料品の購入でも、軽減税率の対象にならない場合があります。

それは、外食やケータリングなどの場合です。

その判断基準は、「役務の提供」なのか「単なる譲渡」なのかという所にあります。

この判断基準でみていくと、テイクアウトや出前などは、「単なる譲渡」となるため軽減税率の対象(8%)となります。一方で、外食やケータリングは、「役務の提供」が存在していますので軽減税率の対象外(10%)です。

基本的な考え方としては、お客さんにその店舗のテーブル、椅子、カウンター等の飲食設備を利用させて、飲食料品を飲食させていれば軽減税率の対象とはならない(消費税10%)と考えて下さい(次の見出しの具体例も参照)。ちなみに、このようなケースを行政の言葉を借りれば「食事の提供」と言い、次のような表現となります。

軽減税率の適用対象とならない「食事の提供」とは、飲食設備がある場所において飲食料品を飲食させる役務の提供をいいます。

(具体例)軽減税率の対象・対象外?

ここで行政が出している資料を見ながら少し具体例を挙げてみたいと思います。

【軽減税率の対象(8%)】

「軽減税率の対象」

・そばの出前やピザの宅配

・屋台などで売られる飲食物(焼きそばなど)

(条件:飲食設備がなければ「単なる譲渡」となり軽減税率の対象となります。)

・特定保健用食品(トクホ)、栄養機能食品(サプリメントなど)

(条件:医薬品などに該当しない場合)

・ノンアルコールビール(アルコール1%未満は種類に該当しない)

【軽減税率の対象外(10%)】

「軽減税率の対象外」

・ショッピングセンターのフードコート

・コンビニエンスストアのイートインコーナー

(あらかじめお客さんの(イートインコーナーの利用有無の)意思確認する必要あり)

・カラオケボックスでの飲食物の提供

・セルフサービスの飲食店での飲食や、立ち食いそば・うどんなど。

・飲食料品の譲渡に要する配送料

(但し、「送料込み商品」の販売など、別途送料を求めない場合、その商品が「飲食料品」に該当するのであれば、軽減税率の適用対象となる)

・社員食堂で提供する食事や、大学の学生食堂

(但し、小中学校の給食は学校教育法に則り、対象外)

・外食やケータリング

(補足1)軽減税率の適用の判定は取引時点!

イートインコーナーの利用でも同様のことが言えますが、マクドナルドなどのファーストフードなどでは「外食」か「テイクアウト」するかは、商品を提供する時点でお客に意思確認を行う等の方法で判定することになります。

そうなると、軽減税率を適用させたいがために、「テイクアウト」と言いながらこっそり店内を利用したり、道端で食べてゴミをそのまま放置したりといった不届き者やマナーの悪い方が出てくるような気もします。また、そういったことへの対応に新たな費用がかかるような事態になれば目も当てられませんが…。

(補足2)公園のベンチでの飲食

屋台や移動販売(車)の場合、販売場所の関係もあって、近くに公園のベンチなどがあるケースがあります。(公園内で屋台を出したり、移動販売でアイスクリームなどを販売したり)

そうした場合に、食品を購入したお客さんが近くにあったベンチを利用して食事をした場合、その販売した食品は軽減税率の対象となるのか?といった問題が浮かび上がります。

通常、その公園のベンチは、誰でもベンチを利用できるはずなので、飲食料品の提供は、「飲食料品の譲渡」に該当し、軽減税率の適用対象 となります。

但し、飲食料品を提供する事業者(今回のケースで言えば、屋台や移動販売車)が設置したものでなくても、 設備設置者と飲食料品を提供している事業者との間の合意等に基づき、その設備を顧客に利用させることとしている場合は、飲食設備を提供していることになるため、軽減税率の対象外となります(公園の利用方法から考えると非常に稀なケースだと思います)

(補足3)一体資産という考え方もある

また、今回紹介した内容以外でも、「一体資産」と呼ばれる場合の軽減税率の取り扱いもあります。(おまけ付きのお菓子や、紅茶とティーカップ)の販売など)

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

②一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合 として合理的な方法により計算した割合が3分の2以上であること

といった条件を満たせば、軽減税率の対象となるケースもあります。

軽減税率対策の補助金やポイント還元制度(期間限定)も…

軽減税率対策補助金

軽減税率に対応するための補助金も発表されています(一部申請終了)。様々なタイプ(A〜C型)がありますが、CMの影響もあって主に軽減税率に対応したレジの導入、その改修に関する補助金というイメージが強いのではないかと思います。説明したように、飲食業であれば、店内で食べる場合と持ち帰り(テイクアウト)で消費税が異なりますので、それに対応したレジの導入が必要となりますから、その導入に対しての補助金です。

それ以外にも軽減税率に対応した請求書を発行するためのシステム導入の補助金などもあります。

補助金の具体的な内容はHPを見てもらいたいのですが、注意点としては、2019年9月30日までに導入・改修を行い支払いを完了させる必要がありますから、レジ導入までの発注〜納期や、支払いの準備(お金の用意)などには注意が必要です。直前になってバタバタすると期限内に完了しない可能性もあります。

・レジ1台のみと付属機器等を導入 した場合で、その合計額が3万円 未満の場合 4/5(一台あたり上限20万円)

・レジを2台以上またはレジ1台の みと付属機器の合計額が3万円以 上の場合 3/4

(一台あたり上限20万円)

・設置に要する費用3/4(導入するレジの台数×20万円が上限)

・1事業者あたり200万円が上限

・既存レジ等の撤去、除去費用は補助対象外

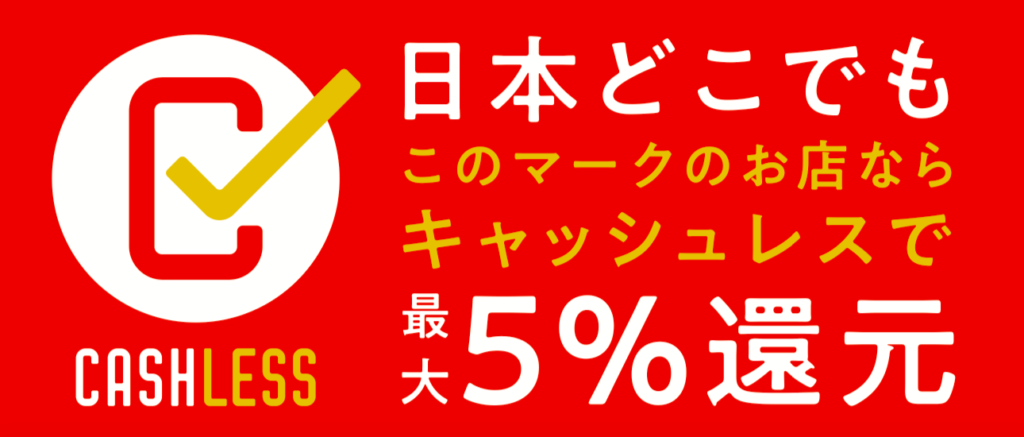

ポイント還元制度

また、消費税増税による消費の落ち込みを防ぐため、中小店舗(小売、サービス、飲食など。大企業は対象外)でのキャッシュレス決済時に5%(フランチャイズなどは2%)を消費者に還元する制度も10月から始まります。9ヶ月間の期間限定です(2020年6月30日迄)。決済方法として、クレジットカードやQRコード(ex.スマホ決済)、電子マネーなどが対応予定です。

消費者であれば、キャッシュレス決済時にポイント還元対象となるクレジットカードや電子マネーを持っているか、中小企業・小規模事業者であれば、自分の店舗が制度の対象となるか、利用している端末が対応可能かどうかなど確認が必要となります。

消費税増税に伴い、中小企業・小規模事業者が対応しておくべきこと

中小企業・小規模事業者は、軽減税率に対応したレジの導入やポイント還元制度が利用できる決済端末の導入(キャッシュレス決済への対応)、利用している決済事業者が、ポイント還元制度に参加しているかの確認などが必要になってきます(レジの導入などには補助金も利用可能)。

また、店内飲食、テイクアウトの両方が発生するような飲食店では、接客時のマニュアル、説明も必要となるでしょう。

消費税増税に伴い、消費者側が対応しておくべきこと

消費者の場合は、軽減税率の対象となる商品、買い方(テイクアウトを選ぶのかイートインを選ぶのか)などをチェックしておく必要があります。

また、お得に購入するため、ポイント還元制度が利用できる店舗の確認や決済手段の準備なども必要です。

まとめ

さて、消費税増税に伴う軽減税率に関して少しは理解してもらえたでしょうか。

この記事で分かること。

・酒類・外食等を除く飲食料品、週二回以上発行される新聞は軽減税率の対象

・テイクアウトだと軽減税率の対象(8%)だが、イートイン(店内飲食)だと対象外(10%)

・中小企業・小規模事業者は、軽減税率対策(レジ導入、ポイント還元制度)が必要

・軽減税率対策の補助金も利用可能

軽減税率に対応するため、店舗でのテイクアウトが増えそうですね。

学生時代だったら、ファーストフードを利用する際には節約も兼ねておそらくテイクアウトにしただろうと思います。でも、学生時代はファーストフードで友達と集まって話すのが楽しかったりしますからね。正直、微妙なところかもしれません。

さて、2019年10月1日の増税まで、残すところ約3ヶ月。

まだまだ先のことだと思っていると、気づけばもう増税間近。

中小企業・小規模事業者の皆さん。

全然、準備してなかった…なんてことにならないよう注意しましょう(学生時代の夏休みの宿題と一緒ですね…)。また、行政からの追加情報にも注目しておきたいですね。